财务会计在线问答

财务会计:基本概念、报表编制与分析、科目运用、税务法规、预算与成本控制、投资理财、企业财务分析、职业道德与规范、财务管理软件的使用与操作

一、财务会计的基本概念

财务会计是指通过一系列专门的会计方法和程序,对企业的经济活动进行确认、计量、记录和报告,旨在为投资者、债权人、企业管理者以及其他利益相关者提供决策信息的过程。财务会计的主要目标是提供关于企业财务状况和经营业绩的信息,帮助利益相关者评估企业的经济价值,并作出相应的决策。

二、财务报表的编制与分析

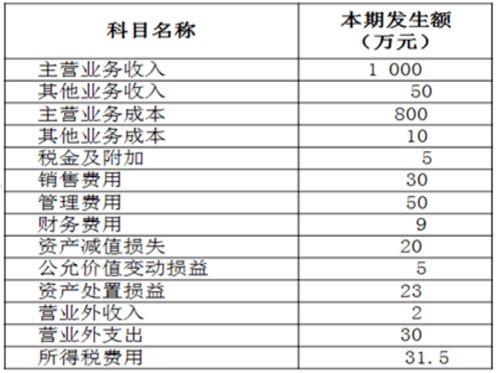

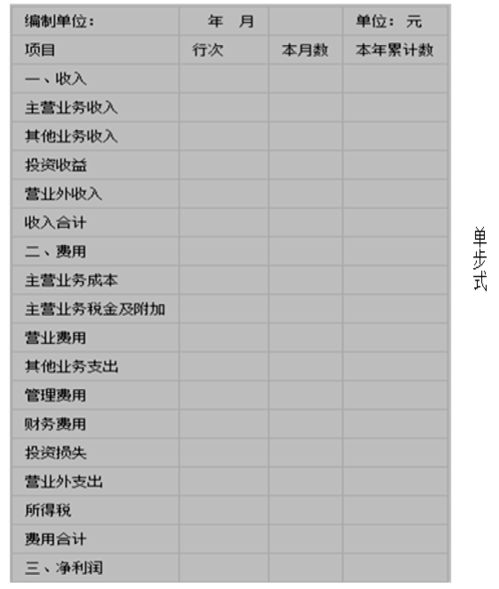

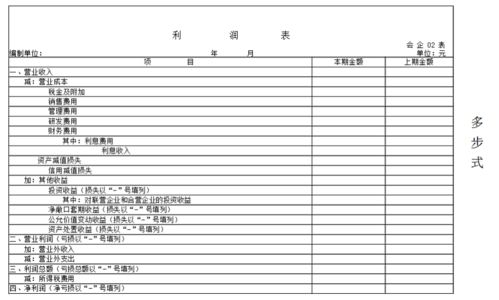

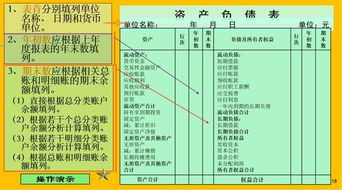

财务报表是财务会计的核心组成部分,包括资产负债表、利润表和现金流量表等。资产负债表反映了企业在某一特定日期拥有的财务状况,利润表则反映了企业在一定期间内的经营业绩,现金流量表则反映了企业在一定期间内现金流入和流出的状况。财务报表的编制必须遵循会计准则和法规,以确保信息的可比性、可靠性和透明度。

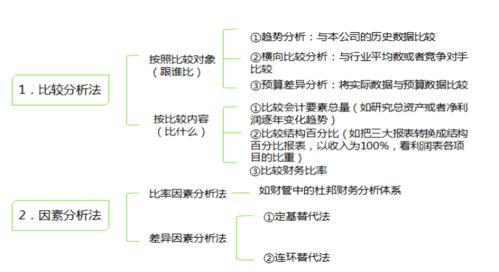

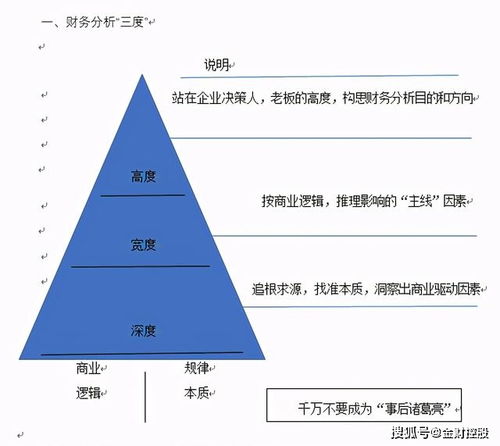

对财务报表进行分析,可以了解企业的财务状况和经营业绩,评估企业的偿债能力、盈利能力、运营能力和成长能力等。通过对财务报表的比率分析、趋势分析和结构分析等方法,可以对企业进行全面的财务分析,帮助利益相关者做出决策。

三、会计科目的含义与运用

会计科目是财务会计的基础元素,是对企业经济活动的分类和归纳。会计科目按照经济内容可以分为资产类、负债类、所有者权益类、成本类和损益类等五大类。这些科目的含义和运用如下:

1. 资产类科目:包括流动资产、长期投资、固定资产、无形资产和其他资产等,反映企业所拥有的各种资产的价值。

2. 负债类科目:包括流动负债和长期负债等,反映企业所承担的各种债务的金额。

3. 所有者权益类科目:包括实收资本、资本公积、盈余公积和未分配利润等,反映企业所有者所拥有的权益金额。

4. 成本类科目:包括生产成本、制造费用和劳务成本等,反映企业生产经营过程中的各种成本。

5. 损益类科目:包括营业收入、营业成本、营业税金及附加、期间费用和营业外收支等,反映企业在一定期间内的经营业绩。

四、税务法规与纳税申报

税务法规是财务会计的一个重要领域,涉及企业的税务筹划、纳税申报和税收缴纳等方面。企业必须遵守税务法规,按照规定及时申报纳税,确保合法合规经营。同时,合理的税务筹划也可以降低企业的税收负担,提高企业的经济效益。

五、财务预算与成本控制

财务预算是企业进行财务管理的重要手段之一,通过对未来一定期间的财务状况进行预测和分析,为企业制定合理的财务决策提供依据。成本控制则是通过对生产经营过程中的各种成本进行管理和控制,提高企业的盈利能力。

六、投资理财与资产评估

投资理财是企业进行资本运作的重要手段之一,通过对不同投资品种的选择和配置,实现资产的保值增值。资产评估则是通过对企业各种资产的价值进行评估和分析,为企业制定合理的资产配置策略提供依据。

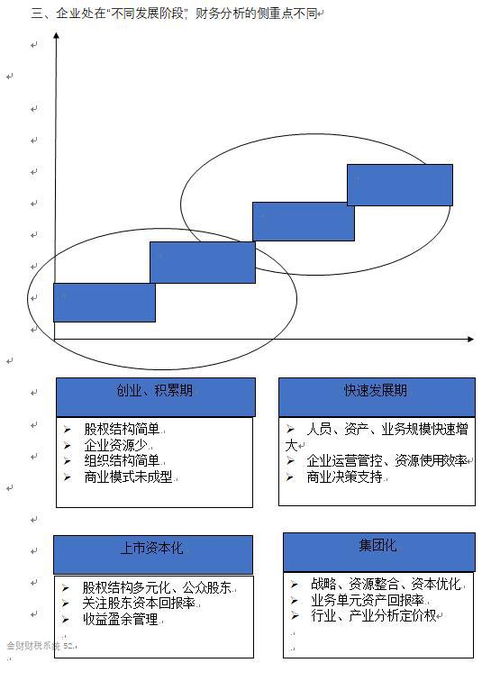

七、企业财务分析与决策

企业财务分析是指通过对企业的财务状况和经营业绩进行分析,评估企业的偿债能力、盈利能力、运营能力和成长能力等。企业决策则是在分析的基础上,根据企业的战略目标和发展规划,制定合理的决策方案。

八、会计职业道德与规范

会计职业道德是指会计人员在从事职业活动中应遵循的道德规范和行为准则,包括诚实守信、客观公正、勤勉尽责、保密守秘等原则。会计规范则是指国家制定的有关会计方面的法律、法规和制度等,要求会计人员必须遵守。

九、财务管理软件的使用与操作

随着信息技术的发展和应用,财务管理软件的应用也越来越广泛。这些软件可以帮助企业实现财务管理的自动化和智能化,提高工作效率和质量。因此,掌握财务管理软件的使用与操作已成为现代财务人员必备的技能之一。

-

手工教室布置

[2023-12-01]

-

高中物理提高班怎么样

[2023-12-01]

-

语言学的应用领域

[2023-12-01]

-

小学数学思维训练题

[2023-12-01]

-

心理咨询师报考课程

[2023-12-01]

-

摄影爱好者入门教程

[2023-12-01]

-

中学生职业生涯规划的步骤主要包括

[2023-12-01]

-

财务会计在线问答

[2023-12-01]

-

艺术特长教育课程有哪些

[2023-12-01]

-

计算机科学必修课是什么

[2023-12-01]

-

在线教育行业市场现状及发展前景分

[2023-12-01]

-

ssat考试题

[2023-12-01]

-

四六级备考计划表

[2023-12-01]

-

高考历年试题分析报告

[2023-12-01]

-

手工教室布置

[2023-12-01]

-

教育装备发展的十大趋势

[2023-12-01]

-

留学各类语言考试

[2023-12-01]

-

财务会计在线课程建设成果

[2023-12-01]

-

地理趣味知识点

[2023-12-01]

-

江西省体育高考改革最新消息

[2023-12-01]