财务会计学在线测试第一章

财务会计学在线测试第一章

一、财务会计定义与职能

财务会计是会计的一个分支,是运用专门的会计理论和方法,对企业的经济活动进行连续的、系统的、全面的、综合的核算和监督的一种管理活动。其主要职能包括:

1. 核算职能:财务会计通过确认、计量、记录和报告等环节,对企业已经发生的交易或事项进行会计处理,生成财务信息。

2. 监督职能:财务会计通过特定的方法对企业的经济活动进行监督,保证其合法性、合规性和真实性。

二、财务会计的基本假设与原则

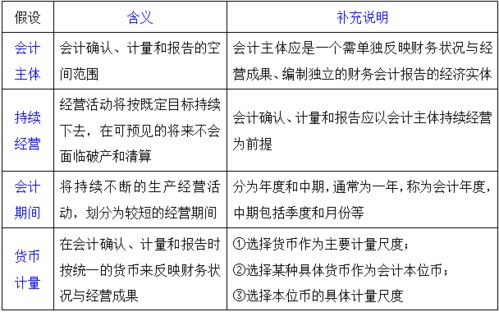

1. 基本假设:财务会计建立在四个基本假设之上,即会计主体、持续经营、会计分期和货币计量。

2. 原则:财务会计遵循可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等原则。

三、会计要素及其确认与计量

会计要素包括资产、负债、所有者权益、收入、费用和利润。各要素的确认与计量需遵循一定的标准,如历史成本、重置成本、可变现净值等。

四、会计科目与复式记账法

会计科目是对会计要素的进一步分类,是会计报表的基础。复式记账法是财务会计的基本记账方法,它通过两个或更多的账户来记录每一笔经济业务。

五、会计凭证与账簿

会计凭证是记录经济业务、明确经济责任的书面证明,也是记账的依据。账簿则是按照会计科目分类记录经济业务的簿籍。

六、财务报告的构成与编制

财务报告是企业对外提供的反映企业财务状况和经营成果的报告,包括资产负债表、利润表、现金流量表等。编制财务报告需遵循一定的会计准则,保证报告的真实性、准确性和完整性。

七、财务报表分析与应用

财务报表分析是对企业财务报表进行解读、比较和研究的过程,旨在评估企业的财务状况和经营绩效。财务报表分析的结果可以用于投资决策、信贷决策等。

八、会计法规与职业道德

财务会计必须遵循国家颁布的会计法规和会计准则,确保会计信息的真实性和公允性。同时,会计人员应具备良好的职业道德,保持独立、客观和公正的态度。

九、成本核算与管理会计基础

成本核算是企业计算产品或服务成本的过程,是制定价格和决策的基础。管理会计则是运用各种会计方法和工具,为企业内部管理提供信息和分析。

-

自然探索课程教案设计

[2024-06-05]

-

体育运动培训班哪些项目

[2024-06-05]

-

器乐培训班起的名字

[2024-06-05]

-

比较思政

[2024-06-05]

-

财务会计专业课

[2024-06-05]

-

少儿编程课是啥

[2024-06-05]

-

为什么要开设创业基础课程

[2024-06-05]

-

家庭园艺课程包括哪些内容

[2024-06-05]

-

初中数学竞赛培训心得体会

[2024-06-05]

-

职业技能提升培训补贴申请信息怎么

[2024-06-05]

-

意大利留学生生活费

[2024-06-05]

-

专业技术考试题

[2024-06-05]

-

为什么要开设创业基础课程

[2024-06-05]

-

从社会学角度看现代人面临的挑战与

[2024-06-05]

-

会议记录教育工作

[2024-06-05]

-

国际教育政策与管理专业就业方向

[2024-06-05]

-

北京师范大学学生就业去向

[2024-06-05]

-

少儿编程课是啥

[2024-06-05]

-

外籍教师教学特点分析报告

[2024-06-05]

-

成考推荐什么专业

[2024-06-05]